+1-303-800-4326

+1-303-800-4326

Spesa tecnologica globale per la gestione di base nel settore sanitario: dimensioni del mercato, quota, analisi dell’impatto di COVID-19, per soluzione (hardware, software, servizi), per implementazione (basata su cloud e on-premise), per utente finale (pagatori e fornitori), per regione (Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente e Africa), analisi e previsioni 2023-2033.

ott 2024

SII1077

235

Richiedi un campione

Anteprima di un report

indice

Approfondimenti sul mercato globale della spesa tecnologica per il core management nel settore sanitario, previsioni fino al 2033

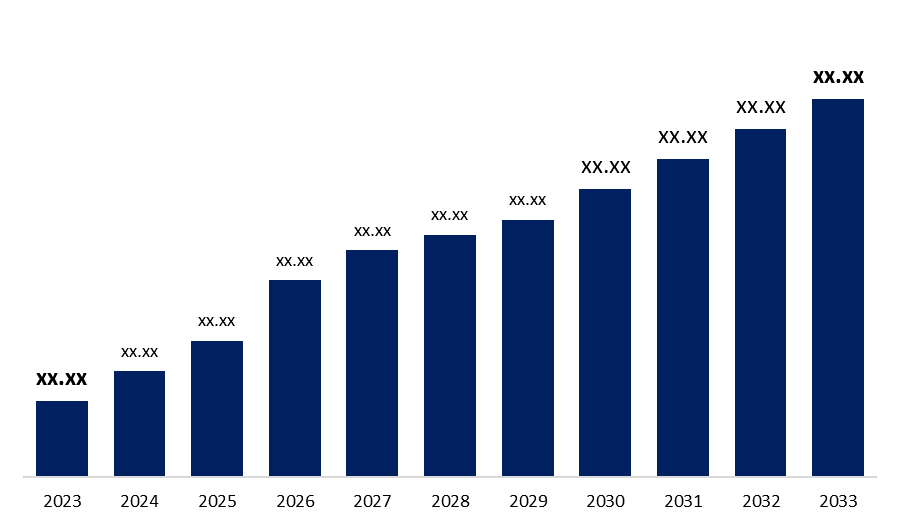

- La spesa tecnologica globale per la gestione di base del mercato sanitario è stata valutata a 34,8 miliardi di dollari nel 2023

- Le dimensioni del mercato cresceranno a un CAGR del 5,86% dal 2023 al 2033

- Si prevede che la spesa tecnologica globale per la gestione di base del mercato sanitario raggiungerà i 61,5 miliardi di dollari entro il 2033.

- Si prevede che la regione Asia-Pacifico crescerà più rapidamente durante il periodo di previsione.

Si prevede che la spesa tecnologica globale per la gestione di base del mercato sanitario supererà i 61,5 miliardi di dollari entro il 2033, con una crescita CAGR del 5,86% dal 2023 al 2033.

Panoramica del mercato

Il termine "spesa per le tecnologie di gestione di base" nel settore sanitario si riferisce ai fondi spesi dalle organizzazioni sanitarie per soluzioni di tecnologia dell'informazione (IT) create appositamente per migliorare e accelerare gli aspetti operativi delle attività di gestione di base nel settore sanitario. La maggior parte di queste responsabilità sono legate alla cura del paziente, alla fatturazione, all'elaborazione delle richieste di indennizzo e alla conformità normativa. Con i progressi nel cloud storage, nell’edge computing e nell’Internet delle cose, il mercato della spesa per le tecnologie di gestione di base nel settore sanitario crescerà più rapidamente del previsto.

Diversi fattori stanno guidando il settore, tra cui la crescente adozione di servizi EMR (cartella clinica elettronica) e di telemedicina e il riconoscimento dei vantaggi della tecnologia da parte sia dei pazienti che dei medici. Inoltre, i principali attori del mercato includono Health Solutions Plus, Inc., ikaSystems Corporation, HealthEdge Software, Inc., Plexis Healthcare Systems, TriZetto Corporation ed Evolent Health. Inoltre, le compagnie assicurative stanno convincendo gli operatori sanitari a passare da modelli basati sul volume a modelli basati sul valore. Ciò sta espandendo il mercato della spesa tecnologica per la gestione di base nel settore sanitario e creando domanda per la gestione di base.

Ad esempio, nel marzo 2022, GE Healthcare ha lanciato la sua nuova piattaforma Edison per le organizzazioni sanitarie. Per facilitare l'accesso dei fornitori, la piattaforma combina dati e app dei pazienti provenienti da una varietà di fonti e li integra con gli attuali flussi di lavoro clinici.

Ambito del rapporto

Questo rapporto di ricerca classifica la spesa tecnologica globale per la gestione di base nel mercato sanitario sulla base di diversi segmenti e regioni, prevede la crescita dei ricavi e analizza le tendenze in ciascun sottomercato. Il rapporto analizza i principali fattori di crescita, opportunità e sfide che incidono sulla spesa tecnologica globale per la gestione di base nel mercato sanitario. Le recenti tendenze di mercato e le strategie competitive come espansioni, lanci di prodotti, sviluppi, partnership, fusioni e acquisizioni sono incluse per rappresentare il panorama competitivo del mercato. Il rapporto identifica e profila strategicamente i principali attori del mercato e analizza le loro competenze principali in ciascun sottosegmento della spesa tecnologica globale per la gestione di base nel mercato sanitario.

Fattori determinanti

Si prevede che la crescente esigenza di efficienza operativa guiderà la crescita del mercato durante il periodo di previsione. Fornire assistenza di alta qualità al minor costo possibile è una sfida costante per gli operatori sanitari. Di conseguenza, attività amministrative critiche come la pianificazione, la fatturazione e la gestione delle informazioni sui pazienti stanno diventando tecnologicamente più sofisticate. Gli operatori sanitari possono realizzare notevoli risparmi sui costi e miglioramenti in termini di efficienza introducendo l’automazione in queste fasi. Si prevede che il mercato sarà guidato dall’aumento dei requisiti di conformità normativa durante il periodo di previsione. Il settore sanitario è altamente regolamentato con severi requisiti di conformità. Gli investimenti tecnologici nella gestione di base sono in aumento per garantire il rispetto di questi requisiti. Per gestire e monitorare in modo efficiente le attività legate alla conformità, gli operatori sanitari stanno investendo in tecnologie avanzate.

Fattori soppressivi

Gli elevati costi di implementazione incidono sul mercato. Questi costi comprendono non solo il costo della tecnologia stessa, ma anche la formazione del personale e la manutenzione del sistema. L’adozione di queste tecnologie è fortemente limitata dagli elevati costi di implementazione, particolarmente proibitivi per i piccoli operatori sanitari.

Segmentazione del mercato

La spesa tecnologica globale per la gestione di base della quota di mercato del settore sanitario è segmentata in Soluzioni, Distribuzione e Utenti finali.

- Durante il periodo di previsione, si prevede che il segmento hardware rappresenterà la quota maggiore della spesa tecnologica globale per la gestione di base nel mercato sanitario.

In base alla soluzione, la spesa tecnologica globale per la gestione di base nel mercato sanitario è suddivisa in hardware, software e servizi. Tra questi, si prevede che il segmento hardware rappresenterà la percentuale maggiore della spesa tecnologica globale per la gestione di base nel mercato sanitario durante il periodo di previsione. Hardware è un termine che si riferisce ai dispositivi effettivi, come computer e server, necessari per elaborare e archiviare i dati. Questi componenti critici consentono di elaborare, archiviare e trasmettere grandi quantità di dati dei pazienti e costituiscono la base della tua infrastruttura IT sanitaria.

-

Si prevede che il

- segmento basato sul cloud rappresenterà la quota maggiore della spesa tecnologica globale per la gestione di base nel mercato sanitario durante il periodo di previsione.

In base all'implementazione, la spesa tecnologica globale per la gestione di base nel mercato sanitario è suddivisa in basata su cloud e on-premise. Tra questi, si prevede che il segmento basato sul cloud rappresenterà la quota maggiore della spesa tecnologica globale per la gestione di base nel mercato sanitario durante il periodo di previsione. La comodità di archiviare grandi quantità di dati rende attraenti i sistemi basati su cloud. Il cloud computing consente agli operatori sanitari di accedere rapidamente ai dati dei pazienti raccolti da più fonti, condividerli con altre parti interessate e inviare prescrizioni e piani di trattamento in tempo. Inoltre, avvicina gli esperti, consentendo loro di valutare le situazioni e fornire prospettive indipendentemente dalle barriere legate alla posizione.

- Durante il periodo di previsione, si prevede che il segmento dei fornitori rappresenterà la quota maggiore della spesa tecnologica globale per la gestione di base nel mercato sanitario.

In base all'utente finale, la spesa tecnologica globale per la gestione principale del mercato sanitario è suddivisa in pagatori e fornitori. Tra questi, si prevede che il segmento dei fornitori rappresenterà la quota maggiore della spesa tecnologica globale per la gestione di base nel mercato sanitario durante il periodo di previsione. Ciò è dimostrato dal rapido accesso alle cartelle cliniche dei pazienti, che consente cure più efficaci e ben coordinate. Inoltre, condividi in modo sicuro le informazioni sanitarie elettroniche con pazienti e altri medici. Inoltre, supporta gli ospedali e altre strutture sanitarie nel migliorare la diagnosi dei pazienti, ridurre gli errori medici e fornire cure più sicure.

Analisi del segmento regionale della spesa tecnologica globale per la gestione di base nel mercato sanitario

- Nord America (Stati Uniti, Canada, Messico)

- Europa (Germania, Francia, Regno Unito, Italia, Spagna e altre parti d'Europa)

- Asia Pacifico (Cina, Giappone, India e altre regioni dell'Asia Pacifico)

- Sudamerica (Brasile e altre regioni del Sudamerica)

- Medio Oriente e Africa (Emirati Arabi Uniti, Sud Africa, Resto del Medio Oriente e Africa)

Durante il periodo di previsione, si prevede che il Nord America rappresenterà la quota maggiore della spesa tecnologica globale per la gestione di base nel mercato sanitario.

Si prevede che il Nord America rappresenterà la quota maggiore della spesa tecnologica globale per la gestione di base nel mercato sanitario durante il periodo di previsione. Il più grande consumatore di tecnologia per la gestione di base dell’assistenza sanitaria è il Nord America. Più della metà di tutti i fondi spesi nel settore sanitario con tecnologie di gestione di base all’avanguardia sono stati spesi in Nord America. Ciò può essere attribuito sia al rapido utilizzo delle tecnologie basate sul cloud che alla forte infrastruttura medica nel settore sanitario. Negli Stati Uniti, ad esempio, il National Institutes of Health (NIH) ha istituito il programma N3C. Aiuterà i ricercatori a utilizzare l’analisi dei big data e le cartelle cliniche per esaminare i dati sulle persone colpite da COVID-19.

Si prevede che l'Asia Pacifico crescerà al ritmo più rapido della spesa tecnologica globale per la gestione principale del mercato sanitario durante il periodo di previsione. Si prevede che l’Asia Pacifico emergerà come la destinazione di investimento più promettente per le tecnologie del settore sanitario legate alla gestione di base. Nel settore sanitario dell'Asia Pacifico, si prevede che la spesa tecnologica continuerà ad aumentare a causa dell'aumento del turismo medico, dell'aumento del potere d'acquisto dei consumatori per servizi tecnologicamente avanzati e dei maggiori investimenti da parte delle società multinazionali nel settore sanitario.

Analisi della concorrenza:

Questo rapporto offre un'analisi adeguata delle principali organizzazioni/aziende coinvolte nella spesa tecnologica globale per la gestione di base nel mercato sanitario e una valutazione comparativa basata principalmente su offerte di prodotti, panoramica del business, presenza geografica, strategie aziendali, quote di mercato dei segmenti e analisi SWOT di ciascuna azienda. Fornisce inoltre un'analisi approfondita incentrata sulle novità e sugli sviluppi attuali dell'azienda, tra cui sviluppo di prodotti, innovazione, joint venture, partnership, fusioni e acquisizioni e alleanze strategiche. Ciò consente di valutare la concorrenza complessiva all’interno del mercato.

Elenco delle principali aziende

- Health Solutions Plus Co., Ltd.

- Ika Systems Co., Ltd.

- Software HealthEdge

- Sistemi sanitari Plexis

- Tri-Zet Co., Ltd.

- Salute evolente

- Sistemi sanitari Plexis

- Toriset Co., Ltd.

- DST System Co., Ltd.

- Tecnologia UPP

- Volontariato Sanitario,

- Viziant Salute

- IBM

- Rendiconto finanziario

- Altri

Gruppo target principale

- Partecipanti al mercato

- Investitore

- Utente finale

- Autorità governative

- Società di consulenza e ricerca

- Venture Capitalist

- Rivenditore a valore aggiunto (VAR)

Tendenze recenti

- Aprile 2024, IBM ha annunciato nuove funzionalità di storage in grado di ottimizzare le prestazioni del data center offrendo ai clienti scelta e controllo. L'accesso ai progressi hardware e software di IBM FlashSystem è reso possibile attraverso una nuova soluzione di gestione del ciclo di vita IT denominata IBM Storage Assurance, che aiuta i clienti a proteggere immediatamente i propri investimenti.

- Ottobre 2023, SAP SE ha annunciato a Vienna nuovi sviluppi nell'intelligenza artificiale aziendale e nell'esperienza utente per soluzioni complete di gestione della spesa e networking aziendale per aiutare i clienti a gestire i costi, ridurre i rischi e aumentare la produttività. La notizia è stata annunciata al SAP Spend Connect Live, la conferenza leader del settore sulla gestione della spesa, tenutasi a Vienna in ottobre.

Segmento di mercato

Questo studio prevede le entrate a livello globale, regionale e nazionale dal 2020 al 2033. Spherical Insights segmenta la spesa tecnologica globale per la gestione di base nel mercato sanitario in base ai seguenti segmenti:

Spesa tecnologica globale per la gestione di base nel mercato sanitario, per soluzione

- Hardware

- Software

- Servizio

Spesa tecnologica globale per la gestione di base nel mercato sanitario in base all'implementazione

- Basato sul cloud

- In locale

Spesa tecnologica globale per la gestione di base nel mercato sanitario per utente finale

- Pagante

- Fornitore

Spesa tecnologica globale per la gestione di base nel mercato sanitario per regione

- Nord America

- Noi

- Canada

- Messico

- Europa

- Germania

- Regno Unito

- Francia

- Italia

- Spagna

- Russia

- Altra Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Australia

- Altra Asia Pacifico

- Sudamerica

- Brasile

- Argentina

- Altre parti del Sud America

- Medio Oriente/Africa

- Emirati Arabi Uniti

- Arabia Saudita

- Qatar

- Sudafrica

- Altro Medio Oriente e Africa

Acquista ora

Dettagli del rapporto

| pagina | 235 pagina |

| asse | Pertox, Guarda in Budov |

| lingua | giapponese |

Abbiamo affrontato il mercato

- Supporto analista 24 ore su 24, 7 giorni su 7

- Clienti in tutto il mondo

- Approfondimenti personalizzati

- Evoluzione della tecnologia

- Intelligence competitiva

- Ricerca personalizzata

- Ricerca di mercato sindacale

- Panoramica del mercato

- Segmentazione del mercato

- Motore di crescita

- Opportunità di mercato

- Panoramica normativa

- Innovazione e sostenibilità

Dettagli del rapporto

| pagina | 235 |

| asse | Pertox , Guarda in Budov |

| Lingua | giapponese |

| pubblicazione | ott 2024 |

| accesso | Scaricalo da questa pagina. |