+1-303-800-4326

+1-303-800-4326

Analisi delle dimensioni, della quota e dell'impatto del COVID-19 del mercato canadese delle cartelle cliniche elettroniche, per prodotto (EHR in sede e basate su Web e cloud), tipo (acuto, ambulatoriale e post-acuto), per modello di business (software con licenza, rivendita di tecnologia, abbonamenti, servizi professionali e altri), per applicazione (cardiologia, neurologia, radiologia, oncologia, salute mentale e comportamentale, nefrologia e urologia, gastroenterologia, pediatria, medicina generale, fisioterapia e riabilitazione e altri) e previsioni di mercato delle cartelle cliniche elettroniche in Canada 2023-2033.

set 2025

SII29606

244

Richiedi un campione

Anteprima di un report

indice

Dimensioni del mercato canadese delle cartelle cliniche elettroniche Previsioni di Insights fino al 2033

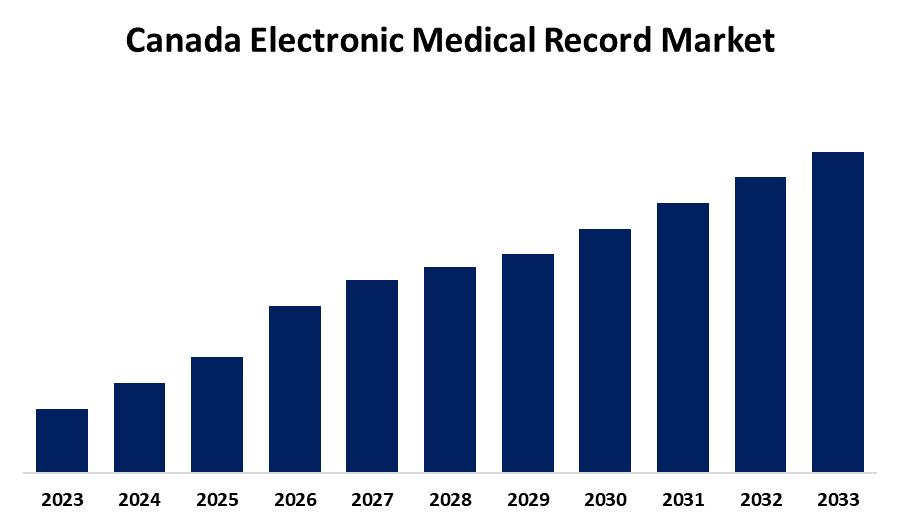

- Le dimensioni del mercato canadese delle cartelle cliniche elettroniche stanno crescendo a un CAGR del 7,1% dal 2023 al 2033.

- Si prevede che le dimensioni del mercato canadese delle cartelle cliniche elettroniche raggiungeranno una quota significativa entro il 2033.

Si prevede che le dimensioni del mercato canadese delle cartelle cliniche elettroniche raggiungeranno un Quota significativa entro il 2033, con un CAGR del 7,1% dal 2023 al 2033. #3##3# #3##3#

Panoramica di mercato

Il mercato canadese delle cartelle cliniche elettroniche (EMR) descrive le aziende impegnate nello sviluppo, nell'adozione e nell'implementazione di cartelle cliniche elettroniche (EMR) nel settore sanitario canadese. Le EMR sono rappresentazioni computerizzate delle cartelle cliniche cartacee dei pazienti, utilizzate dagli operatori sanitari per salvare, recuperare e organizzare efficacemente i dati sanitari dei pazienti. Il mercato canadese delle cartelle cliniche elettroniche (EMR) è enorme grazie alle iniziative governative, che guidano la digitalizzazione nell'assistenza sanitaria e la necessità di interoperabilità. Ci sono potenziali aree di crescita nell'analisi basata sull'intelligenza artificiale, nelle cartelle cliniche elettroniche (EMR) basate sul cloud e nell'integrazione della telemedicina. Gli studi specialistici e le piccole cliniche rappresentano mercati inesplorati, mentre la conformità alle leggi sulla privacy garantisce la sostenibilità a lungo termine. Le collaborazioni con assicuratori e operatori sanitari possono stimolare l'adozione. Un maggiore coinvolgimento dei pazienti con le applicazioni sanitarie mobili offre anche nuove opportunità di guadagno. I fornitori che offrono soluzioni facili da usare e scalabili saranno quelli con il vantaggio competitivo. Nel giugno 2024, il governo canadese ha presentato il Connected Care for Canadians Act (progetto di legge C-72) per migliorare la sicurezza dei pazienti e l'accesso alle informazioni sanitarie. La legge richiede standard comuni per la condivisione dei dati sanitari, al fine di modernizzare e integrare i sistemi di cartelle cliniche elettroniche in tutto il Paese.

Copertura del rapporto

Questo rapporto di ricerca classifica il mercato canadese delle cartelle cliniche elettroniche in base a vari segmenti e regioni, prevede la crescita del fatturato e analizza le tendenze in ciascun sottomercato. Il rapporto analizza i principali fattori di crescita, le opportunità e le sfide che influenzano il mercato canadese delle cartelle cliniche elettroniche. Sono stati inclusi i recenti sviluppi del mercato e le strategie competitive, come espansione, lancio e sviluppo di prodotti, partnership, fusioni e acquisizioni, per delineare il panorama competitivo del mercato. Il rapporto identifica e profila strategicamente i principali attori del mercato e analizza le loro competenze chiave in ogni sottosegmento del mercato canadese delle cartelle cliniche elettroniche.

Fattori trainanti

Il settore canadese delle cartelle cliniche elettroniche (EMR) è sostenuto da programmi governativi incentrati sull'assistenza digitale, dalla crescente implementazione di soluzioni EMR basate sul cloud e dalla crescente necessità di una gestione efficace delle informazioni sui pazienti. L'aumento della spesa sanitaria e la richiesta di una maggiore efficienza del flusso di lavoro clinico contribuiscono ulteriormente alla crescita del settore. La crescita della telemedicina, l'aggiunta dell'intelligenza artificiale (IA) e i crescenti sviluppi dell'interoperabilità ne migliorano ulteriormente l'utilizzo. Inoltre, rigide politiche di protezione dei dati e la crescente incidenza delle malattie croniche rendono obbligatoria la conservazione continua dei dati. Gli investimenti privati e pubblici nelle infrastrutture IT sanitarie, uniti agli incentivi per l'implementazione delle cartelle cliniche elettroniche (EMR), continuano ad alimentare la crescita del mercato in ospedali e cliniche.

Fattori limitanti

Il mercato canadese delle cartelle cliniche elettroniche (EMR) è limitato da fattori quali elevati costi di implementazione, problemi di interoperabilità, preoccupazioni relative alla privacy dei dati, resistenza al cambiamento tra gli operatori sanitari, complessità normativa, rischi per la sicurezza informatica e integrazione minima con i sistemi legacy. Inoltre, le piccole cliniche possono essere ostacolate nell'adozione da limitazioni finanziarie e tecniche.

Segmento di mercato

- Il web e Il segmento HER basato su cloud ha detenuto la quota maggiore nel 2023 e si prevede che crescerà a un CAGR significativo durante il periodo di previsione.

In base al prodotto, il mercato canadese delle cartelle cliniche elettroniche è suddiviso in EHR on-premise e basate su web e cloud. Tra questi, il segmento HER basato su web e cloud ha detenuto la quota maggiore nel 2023 e si prevede che crescerà a un CAGR significativo durante il periodo di previsione. Ciò è attribuito a scalabilità, risparmi sui costi, accessibilità remota e condivisione fluida dei dati. La crescente domanda di interoperabilità, i requisiti normativi e l'analisi basata sull'intelligenza artificiale continuano a stimolare l'adozione di questa soluzione. Inoltre, i crescenti investimenti in infrastrutture sanitarie digitali e soluzioni di sicurezza informatica contribuiscono al suo impressionante CAGR nel periodo di previsione.

- Il segmento acuto ha rappresentato la maggior parte della quota nel 2023 e si stima che crescerà a un CAGR significativo durante il periodo di previsione.

In base alla tipologia, il mercato canadese delle cartelle cliniche elettroniche è suddiviso in acuto, ambulatoriale e post-acuto. Tra questi, il segmento acuto ha rappresentato la maggior parte della quota nel 2023 e si stima che crescerà a un CAGR significativo durante il periodo di previsione. Ciò è attribuito all'uso diffuso delle cartelle cliniche elettroniche negli ospedali per una gestione efficace dei pazienti, la conformità alle normative e il miglioramento dei flussi di lavoro clinici. Inoltre, l'aumento dei ricoveri ospedalieri, gli sforzi governativi e la necessità di un accesso immediato ai dati ne stimolano la crescita, garantendo un CAGR (tasso di crescita annuo composto) sano nel periodo di previsione.

- Il segmento dei servizi professionali ha detenuto la quota maggiore nel 2023 e si prevede che crescerà a un CAGR sostanziale durante il periodo di previsione.

In base al modello di business, il mercato canadese delle cartelle cliniche elettroniche è suddiviso in software con licenza, rivendita di tecnologia, abbonamenti, servizi professionali e altri. Tra questi, il segmento dei servizi professionali ha detenuto la quota maggiore nel 2023 e si prevede che crescerà a un CAGR sostanziale durante il periodo di previsione. Ciò è dovuto alla crescente domanda di servizi di consulenza, implementazione, formazione e manutenzione nell'ambito dell'adozione delle cartelle cliniche elettroniche. Inoltre, gli operatori sanitari ricercano il supporto di esperti per una perfetta integrazione, conformità e sicurezza informatica. Si prevede che i continui progressi e la necessità di ottimizzazione del sistema ne guideranno il sostanziale CAGR durante il periodo di previsione.

- Il segmento cardiologico ha detenuto la quota maggiore nel 2023 e si prevede che crescerà a un CAGR notevole durante il periodo di previsione.

In base all'applicazione, il mercato canadese delle cartelle cliniche elettroniche è suddiviso in cardiologia, neurologia, radiologia, oncologia, salute mentale e comportamentale, nefrologia e urologia, gastroenterologia, pediatria, medicina generale, fisioterapia e riabilitazione e altri. Tra questi, il segmento cardiologico ha detenuto la quota maggiore nel 2023 e si prevede che crescerà a un CAGR notevole durante il periodo di previsione. Ciò è dovuto alla crescente prevalenza di malattie cardiovascolari, alla crescente domanda di soluzioni EMR specializzate e alla necessità di monitoraggio dei pazienti in tempo reale. Inoltre, l'analisi avanzata, l'integrazione della telemedicina e le iniziative governative a supporto dell'assistenza cardiologica ne guidano la crescita, garantendo un CAGR notevole durante il periodo di previsione.

Analisi competitiva:

Il rapporto offre un'analisi approfondita delle principali organizzazioni/aziende coinvolte nel mercato canadese delle cartelle cliniche elettroniche, insieme a una valutazione comparativa basata principalmente sulla loro offerta di prodotti, panoramiche aziendali, presenza geografica, strategie aziendali, quota di mercato del segmento e analisi SWOT. Il rapporto fornisce inoltre un'analisi approfondita incentrata sulle notizie e gli sviluppi attuali delle aziende, che includono sviluppo di prodotti, innovazioni, joint venture, partnership, fusioni e acquisizioni, alleanze strategiche e altro ancora. Ciò consente di valutare la concorrenza complessiva all'interno del mercato.

Elenco delle aziende chiave

- Epic Systems Corporation

- MEDITECH

- Oracle Cerner

- Altera Digital Health

- Allscripts

- eClinicalWorks

- Athenahealth

- McKesson

- NextGen Healthcare

- GE Healthcare

- Siemens Healthineers

Pubblico target chiave

- Attori di mercato

- Investitori

- Utenti finali

- Autorità governative

- Società di consulenza e ricerca

- Capitalisti di rischio

- Rivenditori a valore aggiunto (VAR)

Mercato Segmento n. 777 n. 111 n

n. 000 n. Questo studio prevede il fatturato a livello regionale e nazionale dal 2023 al 2033. Spherical Insights ha segmentato il mercato canadese delle cartelle cliniche elettroniche in base ai segmenti indicati di seguito: n. 111 n.

n. 000 n. 3 n. 3 n. 111 n.

n. 000 n. 666 n. Mercato canadese delle cartelle cliniche elettroniche, per prodotto n. 777 n. 111 n.

n. 222 n.

n. 444 n. On-Premise n. 555 n.

n. 444 n. Web e Cartella clinica elettronica basata su cloud n. 555

n. 333

n. 000 #3 #3 #111

n. 000 #666 Mercato canadese delle cartelle cliniche elettroniche, per tipologia n. 777 #111

n. 222

n. 444 Acuto n. 555

n. 444 Ambulatoriale n. 555

n. 444 Post-acuto n. 555

n. 333

n. 000 #3 #3 #111

n. 000 #666 Mercato canadese delle cartelle cliniche elettroniche, per modello di business n. 777 #111

n. 222

n. 444 Software con licenza n. 555

n. 444 Rivendita di tecnologia n. 555

n. 444 Abbonamenti n. 555

n. 444 Professionale Servizi

Mercato canadese delle cartelle cliniche elettroniche, per Applicazione

Acquista ora

Dettagli del rapporto

| pagina | 244 pagina |

| asse | Pertox, Guarda in Budov |

| lingua | giapponese |

Abbiamo affrontato il mercato

- Supporto analista 24 ore su 24, 7 giorni su 7

- Clienti in tutto il mondo

- Approfondimenti personalizzati

- Evoluzione della tecnologia

- Intelligence competitiva

- Ricerca personalizzata

- Ricerca di mercato sindacale

- Panoramica del mercato

- Segmentazione del mercato

- Motore di crescita

- Opportunità di mercato

- Panoramica normativa

- Innovazione e sostenibilità

Dettagli del rapporto

| pagina | 244 |

| asse | Pertox , Guarda in Budov |

| Lingua | giapponese |

| pubblicazione | set 2025 |

| accesso | Scaricalo da questa pagina. |